Cách tính thuế hộ kinh doanh nhóm 3 theo quy định mới năm 2026

Hộ kinh doanh nhóm 3, với doanh thu từ 03 đến 50 tỷ đồng/năm, phải thực hiện đầy đủ nghĩa vụ thuế theo quy định mới từ 2026, bao gồm kê khai và tính thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Cách tính thuế hộ kinh doanh nhóm 3 cần tuân thủ quy định hiện hành để kê khai, nộp thuế đúng hạn và hạn chế rủi ro pháp lý.

Nội dung chính của bài viết:

- Hộ kinh doanh nhóm 3 từ năm 2026 phải kê khai và tính thuế theo lợi nhuận thực tế, phát sinh chủ yếu là thuế GTGT và thuế TNCN.

- Thuế TNCN áp dụng theo tỷ lệ thuế suất ngành nghề. Trong khi đó, thuế GTGT thực hiện theo phương pháp khấu trừ, yêu cầu đầy đủ hóa đơn, chứng từ hợp lệ.

- Kê khai, nộp thuế đúng kỳ hạn và tuân thủ yêu cầu về hồ sơ, sổ sách, hóa đơn điện tử giúp hộ kinh doanh nhóm 3 hạn chế rủi ro truy thu, xử phạt và đảm bảo tuân thủ quy định thuế mới năm 2026.

1. Cách tính thuế phổ biến cho hộ kinh doanh nhóm 3

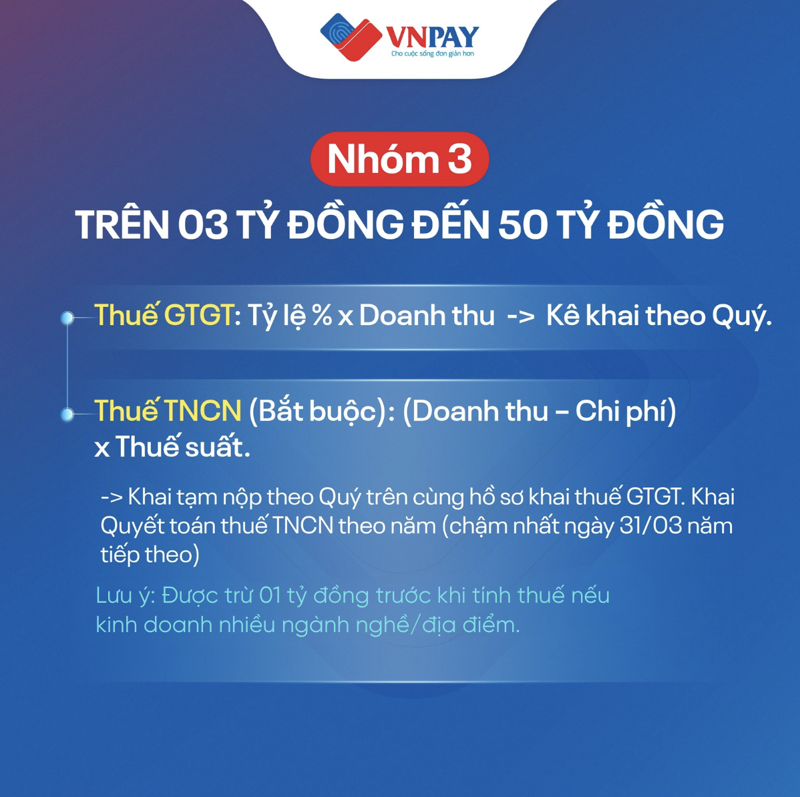

Hộ kinh doanh nhóm 3 là nhóm có doanh thu từ trên 03 tỷ đồng đến 50 tỷ đồng/năm. Từ năm 2026, nhóm này thực hiện kê khai thuế theo quy định mới, trong đó:

- Thuế GTGT tính theo tỷ lệ % trên doanh thu.

- Thuế TNCN tính trên phần lợi nhuận thực tế sau khi trừ chi phí hợp lý.

1.1. Đối với thuế thu nhập cá nhân (TNCN)

Thuế TNCN của hộ kinh doanh nhóm 3 được tính trên thu nhập tính thuế, tức phần chênh lệch giữa doanh thu và chi phí hợp lý phát sinh trong hoạt động kinh doanh.

|

Công thức tính thuế TNCN: Thuế TNCN = (Doanh thu - Chi phí) × 17% Trong đó:

|

Ví dụ: Một hộ kinh doanh dịch vụ có doanh thu năm 2026 là 05 tỷ đồng, chi phí hợp lý là 03 tỷ đồng.

Thuế TNCN phải nộp = (05 tỷ đồng - 03 tỷ đồng) × 17% = 340 triệu đồng.

1.2. Đối với thuế giá trị gia tăng (GTGT)

Thuế GTGT của hộ kinh doanh nhóm 3 được tính theo tỷ lệ % trên doanh thu, tùy theo lĩnh vực hoạt động.

|

Công thức tính thuế GTGT: Thuế GTGT phải nộp = Doanh thu × Tỷ lệ % thuế GTGT Tỷ lệ thuế GTGT phổ biến theo ngành nghề:

|

Ví dụ: Hộ kinh doanh karaoke có doanh thu quý I/2026 là 04 tỷ đồng. Ngành dịch vụ áp dụng thuế GTGT 5%.

Thuế GTGT phải nộp = 04 tỷ đồng × 5% = 200 triệu đồng.

Hộ kinh doanh nhóm 3 thực hiện tính thuế dựa trên lợi nhuận thực tế, trong đó doanh thu và chi phí hợp lý là căn cứ xác định nghĩa vụ thuế

|

Việc tính thuế hộ kinh doanh nhóm 3 chính xác phụ thuộc vào doanh thu, chi phí và số liệu thuế đầy đủ. Hộ kinh doanh nên sử dụng hệ thống theo dõi minh bạch và các giải pháp thanh toán, quản lý giao dịch của VNPAY để hỗ trợ lập tờ khai, giảm sai sót và tiết kiệm thời gian kê khai thuế. |

2. Lưu ý khi kê khai và nộp thuế cho hộ kinh doanh nhóm 3

Để thực hiện đúng cách tính thuế hộ kinh doanh nhóm 3 và hạn chế rủi ro về truy thu, xử phạt, hộ kinh doanh cần đặc biệt lưu ý các yêu cầu sau trong quá trình kê khai và nộp thuế:

- Hồ sơ: Sử dụng Tờ khai Mẫu số 01/CNKD (kê khai theo quý) và Tờ khai quyết toán thuế TNCN Mẫu số 02/CNKD-TNCN-QTT (quyết toán năm).

- Kỳ kê khai: Thực hiện tạm nộp theo quý (4 lần/năm) và quyết toán thuế theo năm.

- Thời hạn kê khai và nộp thuế:

- Kê khai, nộp thuế quý: Chậm nhất ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

- Quyết toán thuế năm: Chậm nhất ngày 31/03 của năm dương lịch tiếp theo.

- Yêu cầu về hóa đơn: Sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, có kết nối và chuyển dữ liệu trực tiếp đến cơ quan thuế theo quy định.

- Lưu trữ hóa đơn, chứng từ: Lưu giữ đầy đủ hóa đơn, chứng từ đầu vào và đầu ra tối thiểu 10 năm để làm căn cứ xác định chi phí hợp lý khi quyết toán thuế.

Hộ kinh doanh nhóm 3 cần tuân thủ đúng hồ sơ, kỳ kê khai, thời hạn nộp thuế và yêu cầu về hóa đơn, sổ sách để tránh rủi ro thuế

3. Câu hỏi thường gặp

3.1. Hộ kinh doanh nhóm 3 có thể kê khai và nộp thuế online được không?

Có. Hộ kinh doanh nhóm 3 được kê khai và nộp thuế online thông qua Cổng thông tin điện tử của cơ quan thuế. Hình thức này giúp tiết kiệm thời gian, dễ theo dõi nghĩa vụ thuế và hạn chế sai sót trong quá trình thực hiện.

>> Tìm hiểu thêm: Cẩm nang hướng dẫn kê khai thuế hộ kinh doanh năm 2026

3.2. Chi phí nào được xem là chi phí hợp lý khi quyết toán thuế?

Chi phí hợp lý là các khoản phục vụ trực tiếp cho hoạt động kinh doanh, có hóa đơn, chứng từ hợp pháp, thanh toán đúng quy định và được ghi nhận đầy đủ trên sổ sách kế toán.

3.3. Kinh doanh không có lãi có cần nộp thuế TNCN không?

Không. Nếu thu nhập chịu thuế bằng 0 hoặc âm sau khi trừ chi phí hợp lý, hộ kinh doanh không phải nộp thuế TNCN, nhưng vẫn phải kê khai và quyết toán thuế theo quy định.

3.4. Tiền nộp thuế thừa có được hoàn lại không?

Có. Trường hợp nộp thừa thuế, hộ kinh doanh được bù trừ vào kỳ sau hoặc làm thủ tục hoàn thuế theo quy định của cơ quan thuế.

Hiểu đúng cách tính thuế hộ kinh doanh nhóm 3 theo quy định mới từ năm 2026 giúp hộ kinh doanh xác định chính xác doanh thu chịu thuế, số thuế GTGT và TNCN phải nộp, đồng thời kê khai đúng phương thức để tránh sai sót, truy thu và xử phạt.

Để được hướng dẫn chi tiết cách tính thuế GTGT, TNCN cho hộ kinh doanh nhóm 3, cách kê khai, nộp thuế đúng quy định năm 2026 và giải pháp hỗ trợ quản lý chứng từ phục vụ quyết toán thuế, hộ kinh doanh có thể liên hệ VNPAY để được tư vấn giải pháp phù hợp với nhu cầu sử dụng thông qua các kênh sau:

- Hotline: *3388

- Email: hotro@vnpay.vn

- Đăng ký tư vấn: Tại đây

*Thông tin mang tính tham khảo, hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp nên tra cứu các văn bản pháp luật mới nhất hoặc liên hệ cơ quan thuế để áp dụng đúng quy định.