Sự khác biệt giữa cổng thanh toán điện tử và ví điện tử

Thanh toán không tiền mặt ngày càng phổ biến trong kinh doanh và mua sắm trực tuyến, do đó các doanh nghiệp và hộ kinh doanh quan tâm đến việc lựa chọn giải pháp phù hợp. Hiểu rõ cổng thanh toán điện tử là gì, cách hoạt động và lợi ích sẽ giúp doanh nghiệp tối ưu quy trình thu tiền, quản lý dòng tiền và nâng cao trải nghiệm khách hàng.

Nội dung chính của bài viết:

- Cổng thanh toán điện tử là hệ thống trung gian giúp xử lý giao dịch trực tuyến, hỗ trợ nhiều phương thức thanh toán như thẻ ngân hàng, mã QR và ví điện tử.

- Cổng thanh toán điện tử giúp tăng tỷ lệ hoàn tất đơn hàng, tự động hóa đối soát, nâng cao bảo mật và hỗ trợ quản lý giao dịch tập trung cho người bán.

- Khi lựa chọn cổng thanh toán điện tử, người bán nên cân nhắc các tiêu chí như độ bảo mật, khả năng tích hợp, hệ sinh thái liên kết và chi phí dịch vụ.

1. Cổng thanh toán điện tử là gì?

Cổng thanh toán điện tử (Payment Gateway) là hệ thống trung gian kết nối giữa người mua, người bán và các tổ chức tài chính như ngân hàng hoặc đơn vị cung cấp dịch vụ thanh toán. Giải pháp này giúp xử lý các giao dịch trực tuyến nhanh chóng, an toàn và thuận tiện mà không cần sử dụng tiền mặt.

Hiện nay, các cổng thanh toán điện tử thường hỗ trợ nhiều hình thức thanh toán khác nhau như:

- Thẻ tín dụng, thẻ ghi nợ quốc tế (VISA, Mastercard, JCB...).

- Thẻ ATM nội địa.

- Thanh toán bằng mã QR liên kết với ứng dụng ngân hàng.

- Ví thanh toán như Apple Pay, Samsung Pay, Google Pay...

- Ví điện tử.

Cổng thanh toán điện tử là hệ thống trung gian giúp xử lý các giao dịch thanh toán không tiền mặt

2. Thanh toán qua cổng thanh toán điện tử hoạt động như thế nào?

Khi thanh toán qua cổng thanh toán điện tử, thông tin giao dịch sẽ được truyền và xác thực giữa người mua, người bán và đơn vị cung cấp dịch vụ thanh toán. Quy trình hoạt động thường diễn ra như sau:

- Bước 1: Khi khách hàng chọn hàng và ấn "Thanh toán" trên website/app.

- Bước 2: Cổng thanh toán tiếp nhận yêu cầu, mã hóa dữ liệu và gửi đến ngân hàng/ví điện tử để xác thực.

- Bước 3: Hệ thống kiểm tra số dư/hạn mức và phản hồi kết quả (Thành công/Thất bại).

- Bước 4: Cổng thanh toán gửi thông báo kết quả cho người bán để xử lý đơn hàng, đồng thời hiển thị trạng thái giao dịch cho người mua.

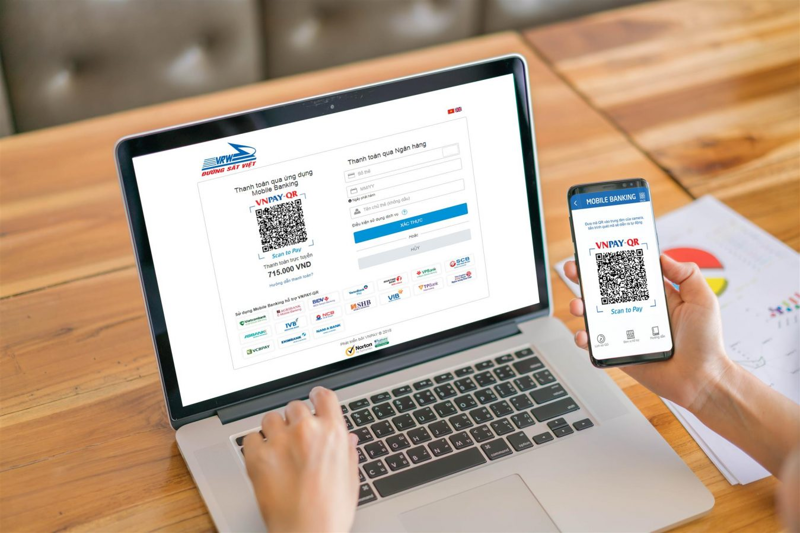

Người mua tiến hành thanh toán và quét mã trên website/ứng dụng có tích hợp cổng thanh toán điện tử của người bán để hoàn tất thanh toán (Nguồn: Internet)

3. Phân biệt cổng thanh toán điện tử và ví điện tử, chuyển khoản ngân hàng

Cổng thanh toán điện tử, ví điện tử và chuyển khoản ngân hàng đều hỗ trợ giao dịch không dùng tiền mặt. Tuy nhiên, mỗi hình thức có cơ chế hoạt động và phạm vi ứng dụng khác nhau:

|

Tiêu chí |

Cổng thanh toán điện tử |

Ví điện tử |

Chuyển khoản ngân hàng |

|

Bản chất |

Nền tảng trung gian kết nối các hình thức thanh toán. |

Ứng dụng/tài khoản lưu trữ tiền và thanh toán của người dùng. |

Giao dịch chuyển tiền trực tiếp giữa tài khoản ngân hàng. |

|

Tốc độ xử lý giao dịch |

Phản hồi thanh toán tức thì. |

Giao dịch gần như tức thì trong hệ thống ví. |

Phản hồi thanh toán tức thì. Trường hợp ngân hàng bảo trì hoặc người mua chuyển khoản thường thì có thể mất vài giờ đến vài ngày tùy ngân hàng. |

|

Khả năng tương thích |

Dễ tích hợp vào website, app qua API/SDK. |

Hoạt động trong ứng dụng ví, có thể tích hợp qua cổng thanh toán. |

Thường không tích hợp tự động nếu không qua API ngân hàng. |

|

Khả năng ghi nhận đơn hàng |

Hệ thống tự duyệt đơn và báo trạng thái ngay lập tức theo API. |

Tự động nếu có tích hợp API riêng lẻ. |

Tự động 100% nếu dùng VietQR động; Chỉ phải kiểm tra thủ công nếu dùng QR tĩnh/chuyển khoản truyền thống. |

|

Trải nghiệm thanh toán |

Đa dạng hình thức thanh toán như thẻ, mã QR, ví điện tử... ngay trên trang mà không cần thoát ra. |

Cần mở ứng dụng ví để thanh toán. |

Quét mã VietQR (tự điền số tiền/nội dung) hoặc phải thoát web/app để nhập thủ công số tài khoản. |

|

Khả năng quản lý giao dịch |

Thường đi kèm hệ thống quản lý đa kênh, theo dõi dòng tiền, lập biểu đồ, báo cáo doanh thu... |

Chỉ quản lý được các giao dịch phát sinh trên ví điện tử đó. |

Quản lý qua lịch sử giao dịch ngân hàng, khả năng tổng hợp và đối soát thường hạn chế hơn. |

Cổng thanh toán điện tử chấp nhận thanh toán đa phương thức, nâng cao trải nghiệm dịch vụ cho khách hàng

4. 05 lợi ích vượt trội khi sử dụng cổng thanh toán điện tử

Đối với doanh nghiệp, hộ kinh doanh và người bán hàng online, cổng thanh toán điện tử mang lại nhiều lợi ích trong bán hàng và quản lý vận hành:

- Tối ưu tỷ lệ chuyển đổi, tăng doanh thu: Khách hàng có thể hoàn tất thanh toán nhanh chóng bằng phương thức quen thuộc, từ đó giảm tình trạng bỏ giỏ hàng giữa chừng do quy trình thanh toán phức tạp hoặc thiếu lựa chọn phù hợp.

- Hỗ trợ đa phương thức thanh toán: Cổng thanh toán điện tử có thể chấp nhận thanh toán qua thẻ quốc tế, thẻ nội địa, ví điện tử hoặc mã QR mà không cần triển khai riêng từng giải pháp.

- Vận hành tự động hóa: Hệ thống tự động ghi nhận và đối soát giao dịch, giúp giảm khối lượng công việc thủ công và hạn chế sai sót trong quá trình xử lý đơn hàng.

- Bảo mật cao: Các cổng thanh toán uy tín thường đáp ứng những tiêu chuẩn bảo mật quốc tế như PCI DSS (Tiêu chuẩn Bảo mật Dữ liệu Ngành thẻ Thanh toán), góp phần bảo vệ dữ liệu thanh toán và giảm nguy cơ gian lận.

- Quản lý dòng tiền hiệu quả: Người bán có thể theo dõi doanh thu, lịch sử giao dịch và tình trạng thanh toán trên cùng một hệ thống, từ đó thuận tiện hơn trong việc kiểm soát dòng tiền.

Bên cạnh cổng thanh toán điện tử, nhiều hộ kinh doanh cũng kết hợp thêm các giải pháp thanh toán trực tiếp tại điểm bán để phục vụ khách hàng linh hoạt hơn. Tùy nhu cầu kinh doanh, người bán có thể tìm hiểu thêm về cách đăng ký máy POS cá nhân, giúp việc thu tiền trở nên thuận tiện và chuyên nghiệp hơn.

|

Khi khách hàng có nhiều lựa chọn thanh toán phù hợp, quá trình mua hàng sẽ diễn ra thuận tiện hơn và tỷ lệ hoàn tất giao dịch cũng được cải thiện. Cổng thanh toán bằng mã VNPAY-QR giúp doanh nghiệp và hộ kinh doanh nhận thanh toán từ hơn 40 ứng dụng Mobile Banking và 15 ví điện tử, đồng thời hỗ trợ thanh toán từ nhiều nguồn tiền khác nhau, bao gồm cả tài khoản thanh toán và thẻ tín dụng. Giải pháp hỗ trợ quản lý giao dịch tập trung, đối soát thuận tiện và mang đến trải nghiệm thanh toán nhanh chóng cho cả người bán và khách hàng. |

VNPAY cung cấp các giải pháp thanh toán số toàn diện cho doanh nghiệp và hộ kinh doanh

5. 04 tiêu chí quan trọng khi lựa chọn cổng thanh toán điện tử

Mỗi cơ sở kinh doanh sẽ có nhu cầu và quy mô hoạt động khác nhau. Tuy nhiên, khi lựa chọn cổng thanh toán điện tử, người bán nên cân nhắc các tiêu chí sau:

- Độ bảo mật và uy tín của nhà cung cấp: Ưu tiên các đơn vị được cấp phép hoạt động theo quy định của Nhà nước và áp dụng các tiêu chuẩn bảo mật cao để bảo vệ dữ liệu giao dịch.

- Khả năng kết nối và tích hợp đa kênh: Cổng thanh toán cần hỗ trợ tích hợp thuận tiện với website, ứng dụng hoặc các nền tảng thương mại điện tử phổ biến.

- Hệ sinh thái liên kết rộng: Càng hỗ trợ nhiều ngân hàng, ví điện tử và phương thức thanh toán, doanh nghiệp càng dễ đáp ứng nhu cầu của nhiều nhóm khách hàng khác nhau.

- Chi phí dịch vụ hợp lý và minh bạch: Người bán nên ưu tiên các giải pháp minh bạch chi phí ngay từ ban đầu như phí khởi tạo, phí duy trì, phí trên mỗi giao dịch thành công... để lựa chọn giải pháp uy tín, an toàn, phù hợp với ngân sách.

>>> Tìm hiểu thêm: Hệ thống POS là gì? Cách hoạt động và tiêu chí lựa chọn cho cửa hàng

Người bán nên chọn đơn vị cung cấp cổng thanh toán uy tín, có mạng lưới liên kết thanh toán rộng

6. Câu hỏi thường gặp

6.1. Tổng chi phí tích hợp cổng thanh toán điện tử là bao nhiêu?

Chi phí tích hợp cổng thanh toán điện tử sẽ phụ thuộc vào nhà cung cấp, phương thức thanh toán và quy mô giao dịch của doanh nghiệp. Nhìn chung, mặt bằng chi phí trên thị trường hiện nay bao gồm các khoản sau:

- Phí khởi tạo/cài đặt kết nối: Là chi phí thiết lập hệ thống ban đầu giữa website/app của người bán với cổng thanh toán. Chi phí trung bình khoảng từ 2.000.000 đồng.

- Phí duy trì dịch vụ: Là phí quản lý và bảo trì tài khoản hàng tháng. Mức giá trung bình thị trường khoảng 0 đồng đến 200.000 đồng/tháng.

- Phí xử lý giao dịch: Khoản phí này chỉ phát sinh khi có đơn hàng thanh toán thành công, được tính theo tỷ lệ % trên giá trị đơn hàng hoặc thu phí cố định. Khoảng giá trung bình tùy thuộc vào phương thức khách lựa chọn:

- Quét mã QR/Thẻ nội địa (Napas)/Chuyển khoản: Từ 0,8% đến 1,1%/giao dịch.

- Ví điện tử: Từ 1% đến 2%/giao dịch.

- Thẻ quốc tế (Visa/Mastercard/JCB): Từ 2% đến 3%/giao dịch.

Lưu ý: Chi phí có thể thay đổi tuỳ chính sách của từng đơn vị cung cấp dịch vụ. Hộ kinh doanh/doanh nghiệp có thể liên hệ tới từng đơn vị để cập nhật thông tin chính xác nhất.

6.2. Cổng thanh toán điện tử có an toàn không?

Có. Các cổng thanh toán uy tín thường áp dụng nhiều lớp bảo mật để mã hóa dữ liệu giao dịch và xác thực người dùng. Người bán nên ưu tiên các đơn vị được cấp phép hoạt động và đáp ứng các tiêu chuẩn bảo mật phù hợp.

6.3. Cá nhân kinh doanh nhỏ lẻ có đăng ký cổng thanh toán được không?

Được. Hiện nay, nhiều đơn vị cung cấp giải pháp thanh toán cho cả doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh nhỏ lẻ. Điều kiện đăng ký và hồ sơ cần chuẩn bị sẽ khác nhau tùy theo từng nhà cung cấp.

Với những cửa hàng muốn mở rộng hình thức thanh toán không tiền mặt, việc đăng ký thanh toán VNPAY cho cửa hàng cũng là một lựa chọn đáng cân nhắc nhằm đáp ứng nhu cầu thanh toán đa dạng của khách hàng.

Cá nhân/hộ kinh doanh có thể đăng ký sử dụng cổng thanh toán điện tử

Hiểu rõ cổng thanh toán điện tử là gì sẽ giúp doanh nghiệp và hộ kinh doanh lựa chọn giải pháp thanh toán phù hợp với nhu cầu vận hành và phát triển kinh doanh. Trong bối cảnh thanh toán không tiền mặt ngày càng phổ biến, việc triển khai một cổng thanh toán điện tử uy tín cũng góp phần nâng cao trải nghiệm khách hàng và tối ưu hiệu quả bán hàng.

Để tìm hiểu thêm về giải pháp thanh toán của VNPAY, vui lòng liên hệ để được tư vấn và hỗ trợ chi tiết:

- Hotline: *3388

- Email: hotro@vnpay.vn

- Đăng ký tư vấn: Tại đây

*Thông tin mang tính tham khảo, hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp nên tra cứu các văn bản pháp luật mới nhất hoặc liên hệ cơ quan thuế để áp dụng đúng quy định.