Hướng dẫn kê khai thuế hàng tháng cho hộ kinh doanh năm 2026

Hướng dẫn kê khai thuế hàng tháng là nội dung được nhiều hộ kinh doanh và cá nhân kinh doanh quan tâm trong năm 2026 khi các quy định về thuế điện tử và hóa đơn điện tử tiếp tục được siết chặt. Việc kê khai đúng kỳ, đúng biểu mẫu và đúng doanh thu giúp người kinh doanh hạn chế rủi ro bị xử phạt hoặc truy thu thuế.

Nội dung chính của bài viết:

- Hướng dẫn kê khai thuế hàng tháng giúp hộ kinh doanh xác định đúng đối tượng phải kê khai, các loại thuế cần nộp và thời hạn nộp hồ sơ theo quy định mới năm 2026.

- Người nộp thuế cần chuẩn bị đầy đủ hóa đơn, bảng kê doanh thu, chứng từ thanh toán, chữ ký số và tài khoản thuế điện tử trước khi thực hiện kê khai online.

- Quy trình kê khai thuế online gồm các bước đăng ký tài khoản thuế điện tử, lập và nộp tờ khai XML, liên kết tài khoản ngân hàng, nộp thuế và tra cứu kết quả giao dịch trên hệ thống thuế điện tử.

1. Kê khai thuế hàng tháng áp dụng cho đối tượng nào?

Theo quy định hiện hành, hình thức kê khai theo tháng thường áp dụng cho các đơn vị có doanh thu lớn, hoạt động kinh doanh ổn định hoặc thuộc nhóm kê khai thuế theo phương pháp kê khai. Cụ thể:

- Doanh nghiệp hoạt động lâu năm: Doanh nghiệp có tổng doanh thu bán hàng và cung cấp dịch vụ của năm trước liền kề trên 50 tỷ đồng thường thực hiện kê khai thuế giá trị gia tăng (GTGT) theo tháng.

- Hộ kinh doanh/cá nhân kinh doanh theo phương pháp kê khai: Một số hộ kinh doanh quy mô lớn, sử dụng hoá đơn điện tử và thực hiện nộp thuế theo phương pháp kê khai cũng có thể áp dụng kê khai định kỳ hàng tháng.

Kê khai thuế hàng tháng thường áp dụng cho doanh nghiệp có doanh thu lớn và hộ kinh doanh thực hiện nộp thuế theo phương pháp kê khai (Nguồn: Internet)

2. Kê khai thuế hàng tháng gồm những loại thuế nào?

Tùy theo mô hình hoạt động, quy mô doanh thu và phương pháp tính thuế, mỗi đơn vị có thể phát sinh những nghĩa vụ thuế khác nhau. Dưới đây là các loại thuế và báo cáo phổ biến thường phải kê khai định kỳ hàng tháng trong năm 2026:

2.1. Thuế giá trị gia tăng

Thuế giá trị gia tăng (GTGT) là loại thuế phổ biến nhất đối với doanh nghiệp và một số hộ kinh doanh áp dụng phương pháp kê khai. Đây là khoản thuế được tính dựa trên doanh thu bán hàng, cung cấp dịch vụ và giá trị hàng hóa phát sinh trong kỳ. Việc kê khai thuế GTGT hàng tháng thường căn cứ vào các yếu tố sau:

- Hoá đơn đầu vào và đầu ra phát sinh trong tháng.

- Phương pháp tính thuế GTGT đang áp dụng.

- Doanh thu thực tế từ hoạt động kinh doanh.

- Dữ liệu hóa đơn điện tử đã phát hành.

Doanh nghiệp cần kiểm tra kỹ hóa đơn, chứng từ và đối chiếu dữ liệu trước khi nộp tờ khai để hạn chế sai sót hoặc chênh lệch với hệ thống của cơ quan thuế.

Thuế GTGT được kê khai dựa trên hóa đơn, doanh thu và dữ liệu phát sinh trong hoạt động kinh doanh hàng tháng

2.2. Thuế thu nhập cá nhân

Thuế thu nhập cá nhân (TNCN) thường phát sinh khi doanh nghiệp hoặc hộ kinh doanh có chi trả thu nhập cho người lao động, cộng tác viên hoặc cá nhân cung cấp dịch vụ. Các trường hợp phổ biến cần kê khai thuế TNCN gồm:

- Doanh nghiệp trả lương cho nhân viên hàng tháng.

- Có phát sinh khoản thu nhập phải khấu trừ thuế theo quy định.

- Hộ kinh doanh thuộc diện kê khai thuế TNCN.

- Chi trả thu nhập cho freelancer hoặc cộng tác viên.

Để kê khai chính xác, doanh nghiệp cần tổng hợp đầy đủ bảng lương, khoản chi trả, mức giảm trừ và thông tin khấu trừ thuế của từng cá nhân trong kỳ.

Thuế TNCN phát sinh khi doanh nghiệp hoặc hộ kinh doanh chi trả thu nhập cho nhân viên, cộng tác viên hoặc cá nhân cung cấp dịch vụ

2.3. Thuế thu nhập doanh nghiệp tạm tính (nếu có)

Một số doanh nghiệp có thể phát sinh nghĩa vụ kê khai thuế thu nhập doanh nghiệp (TNDN) tạm tính theo kỳ nhằm tạm nộp phần thuế dự kiến của hoạt động kinh doanh. Khoản thuế này thường được xác định dựa trên:

- Tổng doanh thu phát sinh trong kỳ.

- Các khoản chi phí hợp lệ được khấu trừ.

- Lợi nhuận thực tế từ hoạt động kinh doanh.

- Kết quả sản xuất kinh doanh của doanh nghiệp.

Việc tính toán đúng thuế TNDN tạm tính giúp doanh nghiệp hạn chế tình trạng chênh lệch lớn khi quyết toán cuối năm và tránh phát sinh tiền chậm nộp.

Thuế TNDN tạm tính được xác định dựa trên doanh thu, chi phí hợp lệ và lợi nhuận thực tế của doanh nghiệp

2.4. Báo cáo tình hình sử dụng hoá đơn

Ngoài các loại thuế phải nộp, nhiều doanh nghiệp còn cần theo dõi và báo cáo tình hình sử dụng hóa đơn theo quy định hiện hành, đặc biệt khi sử dụng hóa đơn điện tử. Quản lý hóa đơn chặt chẽ giúp doanh nghiệp hạn chế sai lệch dữ liệu, giảm rủi ro bị cơ quan thuế kiểm tra và hỗ trợ quá trình kê khai thuế hàng tháng chính xác hơn.

3. Hồ sơ cần chuẩn bị trước khi kê khai thuế hàng tháng

Trước khi thực hiện kê khai thuế hàng tháng, hộ kinh doanh và doanh nghiệp nên chuẩn bị đầy đủ hồ sơ, chứng từ và dữ liệu liên quan để hạn chế sai sót trong quá trình kê khai. Dưới đây là những hồ sơ quan trọng thường cần chuẩn bị trước mỗi kỳ kê khai thuế.

3.1. Hoá đơn đầu vào - đầu ra

Người nộp thuế cần kiểm tra đầy đủ thông tin trên hóa đơn như mã số thuế, ngày phát hành, giá trị hàng hóa và tình trạng hóa đơn để hạn chế sai lệch dữ liệu khi kê khai thuế GTGT.

Hóa đơn đầu vào và đầu ra cần được kiểm tra đầy đủ để hạn chế sai sót khi kê khai thuế hàng tháng (Nguồn: Internet)

3.2. Bảng kê doanh thu

Việc tổng hợp doanh thu rõ ràng theo từng nhóm sản phẩm hoặc dịch vụ giúp quá trình tính thuế chính xác hơn, đồng thời hỗ trợ đối chiếu với dữ liệu hóa đơn điện tử và doanh thu từ sàn thương mại điện tử nếu có.

Bảng kê doanh thu giúp tổng hợp doanh thu rõ ràng để hỗ trợ tính thuế và đối chiếu dữ liệu chính xác hơn (Nguồn: Internet)

3.3. Chứng từ ngân hàng/chuyển khoản

Các chứng từ thanh toán như sao kê ngân hàng, phiếu chuyển khoản và các giao dịch thanh toán liên quan, cần được lưu giữ đầy đủ để phục vụ việc đối chiếu doanh thu, xác minh chi phí hợp lệ và hỗ trợ giải trình với cơ quan thuế khi cần thiết.

3.4. Chữ ký số

Đây là công cụ bắt buộc đối với nhiều doanh nghiệp và hộ kinh doanh kê khai online. Người nộp thuế nên kiểm tra thời hạn sử dụng và tình trạng hoạt động của chữ ký số trước kỳ kê khai để tránh lỗi khi nộp hồ sơ.

>> Tìm hiểu thêm: Chữ ký số hộ kinh doanh

Chữ ký số là công cụ cần thiết để hộ kinh doanh thực hiện kê khai thuế

3.5. Tài khoản thuế điện tử

Người nộp thuế cần đảm bảo tài khoản eTax hoặc cổng thuế điện tử vẫn hoạt động bình thường, đồng thời cập nhật chính xác email, số điện thoại và thông tin liên hệ để nhận thông báo từ cơ quan thuế kịp thời.

4. Thời hạn nộp hồ sơ và tiền thuế theo quy định mới năm 2026

Thời hạn nộp hồ sơ và tiền thuế sẽ khác nhau tùy theo hình thức kê khai mà hộ kinh doanh hoặc doanh nghiệp đang áp dụng. Người nộp thuế cần theo dõi đúng kỳ kê khai để tránh phát sinh chậm nộp hoặc bị xử phạt hành chính:

- Kê khai theo tháng: Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày 20 của tháng tiếp theo kỳ phát sinh nghĩa vụ thuế.

- Kê khai theo quý: Thời hạn nộp hồ sơ là ngày cuối cùng của tháng đầu tiên của quý tiếp theo theo quy định hiện hành.

Thời hạn nộp tiền thuế cũng chính là thời hạn cuối cùng để nộp hồ sơ khai thuế. Người nộp thuế cần hoàn tất đầy đủ cả hồ sơ và nghĩa vụ tài chính đúng hạn để tránh phát sinh tiền chậm nộp hoặc xử phạt hành chính theo quy định.

5. Hướng dẫn kê khai thuế hàng tháng hộ kinh doanh

Để thực hiện kê khai thuế hàng tháng đúng quy định, hộ kinh doanh cần thực hiện đầy đủ các bước dưới đây:

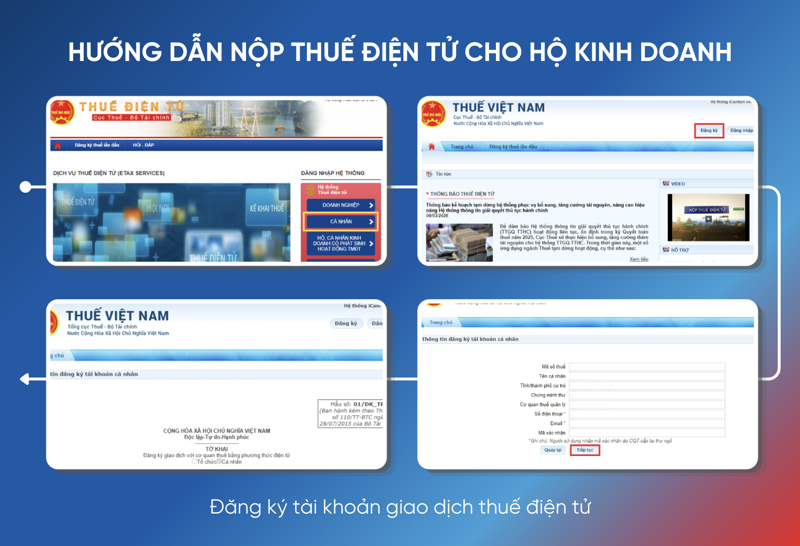

Bước 1: Đăng ký tài khoản giao dịch thuế điện tử

Các bước thực hiện gồm:

- Truy cập Cổng Thuế điện tử Tổng cục Thuế.

- Chọn phân hệ “Cá nhân” và chọn “Đăng ký”.

- Nhập đầy đủ thông tin theo yêu cầu của hệ thống như mã số thuế, mã kiểm tra, loại người nộp thuế, số CCCD, số điện thoại, tài khoản ngân hàng...

- Nhấn “Tiếp tục” để kiểm tra thông tin.

- Chọn “Hoàn thành đăng ký” để hoàn tất quá trình tạo tài khoản.

Hộ kinh doanh cần đăng ký tài khoản thuế điện tử để thực hiện kê khai và nộp thuế online trên hệ thống của cơ quan thuế

Bước 2: Lập tờ khai thuế

Sau khi có tài khoản thuế điện tử, hộ kinh doanh tiến hành lập tờ khai thuế theo Mẫu 01/CNKD theo quy định hiện hành. Người nộp thuế có thể lựa chọn kê khai trực tiếp trên cổng thuế hoặc sử dụng phần mềm hỗ trợ kê khai. Các cách lập tờ khai phổ biến gồm:

- Cách 1: Lập trực tiếp trên Cổng Dịch vụ công Thuế Nhà nước.

- Cách 2: Lập tờ khai thông qua phần mềm hỗ trợ, bao gồm:

- Phần mềm hỗ trợ kê khai do Tổng cục Thuế phát hành để nhập dữ liệu và hỗ trợ tính toán thuế.

- Phần mềm từ nhà cung cấp dịch vụ giúp tự động tổng hợp doanh thu, giảm thao tác thủ công và hạn chế sai sót khi kê khai.

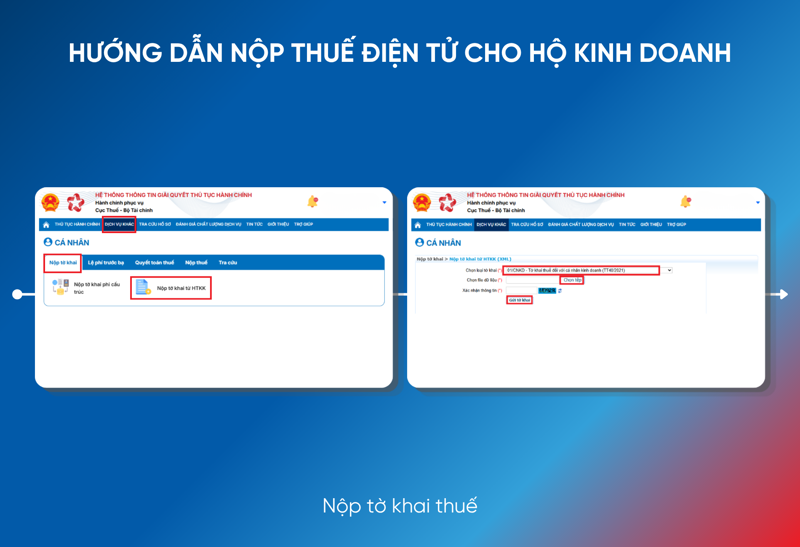

Bước 3: Nộp tờ khai thuế

Sau khi hoàn tất việc lập tờ khai, người nộp thuế cần tải file tờ khai lên hệ thống Dịch vụ công Thuế Nhà nước để gửi hồ sơ điện tử đến cơ quan thuế. Các bước nộp tờ khai gồm:

- Truy cập Dịch vụ công Thuế Nhà nước.

- Nhấn “Đăng nhập” và chọn phân hệ “Cá nhân”.

- Tại giao diện chính, chọn “Dịch vụ khác”, tiếp tục chọn “Nộp tờ khai”.

- Tại mục loại tờ khai, chọn “01/CNKD - Tờ khai thuế đối với cá nhân kinh doanh (TT40/2021)”.

- Tải file tờ khai XML lên hệ thống và kiểm tra thông tin trước khi gửi hồ sơ.

Chủ hộ kinh doanh truy cập vào Dịch vụ công Thuế Nhà nước theo phân hệ “Cá nhân”

Người nộp thuế tải tờ khai file XML lên hệ thống

Bước 4: Liên kết tài khoản ngân hàng

Trước khi nộp tiền thuế, người nộp thuế cần liên kết tài khoản ngân hàng với hệ thống thuế điện tử để thực hiện thanh toán online. Các bước liên kết tài khoản gồm:

- Tại giao diện Dịch vụ công Thuế Nhà nước, chọn mục “Dịch vụ khác”.

- Chọn “Nộp thuế” và “Liên kết/Hủy liên kết tài khoản”.

- Chọn tài khoản ngân hàng dùng để trích tiền nộp thuế.

- Nhấn “Liên kết” để hoàn tất.

Người nộp thuế cần liên kết tài khoản ngân hàng với hệ thống thuế điện tử trước khi thực hiện nộp thuế online

Bước 5: Nộp thuế

Sau khi liên kết tài khoản thành công, người nộp thuế có thể thực hiện nộp tiền thuế trực tuyến ngay trên hệ thống. Đây là quy trình nộp thuế online phổ biến và được áp dụng rộng rãi hiện nay. Các bước thực hiện gồm:

- Chọn “Nộp thuế” và chọn “Lập GNT” (Giấy nộp tiền).

- Chọn tài khoản ngân hàng trích tiền nộp thuế, nhấn “Tiếp tục”.

- Điền đầy đủ thông tin vào giấy nộp tiền theo hướng dẫn trên màn hình.

- Kiểm tra lại thông tin và xác nhận thanh toán theo yêu cầu của hệ thống.

Người nộp thuế có thể nộp tiền thuế trực tuyến bằng cách lập giấy nộp tiền và thanh toán ngay trên hệ thống thuế điện tử

Bước 6: Tra cứu kết quả giao dịch

Sau khi hoàn tất việc nộp hồ sơ và tiền thuế, người nộp thuế có thể tra cứu trạng thái giao dịch và chứng từ điện tử trực tiếp trên hệ thống thuế hoặc ứng dụng di động. Các cách tra cứu phổ biến gồm:

- Tra cứu trên Dịch vụ công Thuế Nhà nước.

- Kiểm tra thông tin trên ứng dụng eTax Mobile.

- Theo dõi trạng thái hồ sơ, chứng từ nộp tiền và lịch sử giao dịch thuế điện tử.

Việc tra cứu online giúp hộ kinh doanh dễ dàng theo dõi nghĩa vụ thuế, lưu trữ chứng từ điện tử và hoàn tất quy trình kê khai mà không cần trực tiếp đến cơ quan thuế hoặc kho bạc nhà nước.

>> Tìm hiểu thêm: Hướng dẫn nộp thuế điện tử cho hộ kinh doanh

|

Hộ kinh doanh nên ưu tiên thanh toán số để dữ liệu giao dịch minh bạch, dễ đối soát và hạn chế sai sót khi kê khai thuế. Nhiều đơn vị hiện sử dụng bộ giải pháp Phần mềm bán hàng & kê khai thuế từ VNPAY để đồng bộ doanh thu, hóa đơn và thanh toán trên cùng một nền tảng, giảm thao tác thủ công và tiết kiệm thời gian vận hành cũng như nộp thuế số |

Hướng dẫn kê khai thuế hàng tháng giúp hộ kinh doanh và cá nhân kinh doanh nắm rõ quy trình kê khai, thời hạn nộp hồ sơ và các loại thuế cần thực hiện theo quy định mới năm 2026. Việc chuẩn bị đầy đủ hồ sơ, sử dụng công cụ hỗ trợ kê khai và đồng bộ dữ liệu bán hàng sẽ giúp quá trình nộp thuế online diễn ra nhanh chóng, chính xác và hạn chế tối đa sai sót trong quá trình vận hành.

Để biết thêm thông tin về các giải pháp kinh doanh, người bán có thể liên hệ ngay VNPAY để được tư vấn và hỗ trợ kịp thời:

- Hotline: *3388

- Email: hotro@vnpay.vn

- Đăng ký tư vấn: Tại đây

*Thông tin mang tính tham khảo, hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp nên tra cứu các văn bản pháp luật mới nhất hoặc liên hệ cơ quan thuế để áp dụng đúng quy định.