Đối tượng nộp thuế thu nhập doanh nghiệp gồm những ai?

Thuế thu nhập doanh nghiệp (TNDN) là một trong những loại thuế quan trọng áp dụng đối với các tổ chức có hoạt động sản xuất, kinh doanh tại Việt Nam. Tuy nhiên, không phải mọi tổ chức phát sinh doanh thu đều thuộc cùng một nhóm đối tượng nộp thuế. Việc xác định đúng đối tượng nộp thuế thu nhập doanh nghiệp sẽ giúp doanh nghiệp thực hiện kê khai, tính thuế và tuân thủ nghĩa vụ thuế đúng theo quy định hiện hành.

Nội dung chính của bài viết:

- Đối tượng nộp thuế thu nhập doanh nghiệp bao gồm doanh nghiệp Việt Nam, doanh nghiệp nước ngoài, hợp tác xã, đơn vị sự nghiệp và các tổ chức có phát sinh thu nhập chịu thuế.

- Thuế TNDN thường được tính dựa trên thu nhập tính thuế sau khi trừ chi phí hợp lệ, đồng thời doanh nghiệp vẫn phải kê khai và quyết toán thuế đúng thời hạn dù chưa phát sinh thuế phải nộp.

- Một số doanh nghiệp thuộc lĩnh vực ưu đãi đầu tư, doanh nghiệp nhỏ và vừa mới thành lập hoặc hoạt động trong lĩnh vực xã hội hóa có thể được miễn, giảm thuế TNDN theo quy định hiện hành.

1. Đối tượng nộp thuế thu nhập doanh nghiệp gồm những ai?

Theo quy định tại Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15, có hiệu lực từ ngày 01/10/2025 và áp dụng từ kỳ tính thuế năm 2025, đối tượng nộp thuế thu nhập doanh nghiệp là các tổ chức có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và phát sinh thu nhập chịu thuế.

Việc xác định đúng đối tượng nộp thuế sẽ giúp tổ chức, doanh nghiệp thực hiện đúng nghĩa vụ kê khai, tạm nộp và quyết toán thuế theo quy định pháp luật.

1.1. Doanh nghiệp được thành lập theo pháp luật Việt Nam

Nhóm này bao gồm các loại hình tổ chức như công ty cổ phần, công ty TNHH, công ty hợp danh, doanh nghiệp tư nhân, văn phòng luật sư, văn phòng công chứng và các tổ chức kinh doanh khác được thành lập theo pháp luật Việt Nam.

Ngoài ra, các bên tham gia hợp đồng hợp tác kinh doanh (BCC) hoặc hợp đồng phân chia sản phẩm dầu khí cũng thuộc đối tượng nộp thuế TNDN. Các doanh nghiệp này có nghĩa vụ nộp thuế đối với thu nhập phát sinh tại Việt Nam và thu nhập phát sinh ngoài Việt Nam theo quy định hiện hành.

Doanh nghiệp được thành lập theo pháp luật Việt Nam phải thực hiện nghĩa vụ thuế TNDN theo quy định hiện hành

1.2. Doanh nghiệp nước ngoài

Đây là các doanh nghiệp được thành lập theo pháp luật nước ngoài, có hoặc không có cơ sở thường trú tại Việt Nam. Cụ thể:

- Doanh nghiệp có cơ sở thường trú tại Việt Nam: Phải nộp thuế đối với thu nhập phát sinh tại Việt Nam và thu nhập phát sinh ngoài Việt Nam có liên quan đến hoạt động của cơ sở thường trú.

- Doanh nghiệp không có cơ sở thường trú tại Việt Nam: Phải nộp thuế đối với phần thu nhập chịu thuế phát sinh tại Việt Nam.

Theo quy định mới, doanh nghiệp nước ngoài kinh doanh thương mại điện tử hoặc cung cấp dịch vụ trên nền tảng số tại thị trường Việt Nam vẫn có thể thuộc đối tượng nộp thuế thu nhập doanh nghiệp dù không có hiện diện thương mại thực tế tại Việt Nam.

1.3. Hợp tác xã và Liên hiệp hợp tác xã

Các hợp tác xã và liên hiệp hợp tác xã được thành lập, hoạt động theo Luật Hợp tác xã và có phát sinh thu nhập chịu thuế đều thuộc đối tượng nộp thuế TNDN theo quy định.

1.4. Đơn vị sự nghiệp

Đơn vị sự nghiệp được thành lập theo quy định pháp luật Việt Nam và có phát sinh thu nhập từ hoạt động cung cấp hàng hóa, dịch vụ cũng phải thực hiện nghĩa vụ thuế TNDN. Trong đó, các khoản thu từ hoạt động cho thuê tài sản công hoặc cung cấp dịch vụ sự nghiệp công không thuộc diện miễn thuế vẫn phải kê khai và nộp thuế theo quy định.

1.5. Các tổ chức khác

Ngoài các nhóm trên, mọi tổ chức có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và phát sinh thu nhập chịu thuế đều có thể thuộc đối tượng nộp thuế thu nhập doanh nghiệp theo quy định của pháp luật.

Các tổ chức có hoạt động sản xuất, kinh doanh và phát sinh thu nhập đều có thể thuộc đối tượng nộp thuế

2. Những lưu ý quan trọng về đối tượng nộp thuế thu nhập doanh nghiệp

Trong quá trình kê khai và thực hiện nghĩa vụ thuế, doanh nghiệp cần lưu ý một số vấn đề quan trọng sau để hạn chế rủi ro sai sót và đảm bảo tuân thủ đúng quy định pháp luật:

- Không phải cứ có doanh thu là phải nộp thuế TNDN: Thuế thu nhập doanh nghiệp được tính trên phần thu nhập chịu thuế sau khi trừ các chi phí hợp lệ. Vì vậy, doanh nghiệp có doanh thu nhưng đang lỗ có thể chưa phát sinh số thuế TNDN phải nộp.

- Hộ kinh doanh và doanh nghiệp áp dụng loại thuế khác nhau: Hộ kinh doanh cá thể thường áp dụng thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN), trong khi doanh nghiệp áp dụng thuế TNDN.

- Doanh nghiệp nước ngoài vẫn có thể bị tính thuế tại Việt Nam: Theo Luật Thuế thu nhập doanh nghiệp 2025, doanh nghiệp nước ngoài kinh doanh thương mại điện tử hoặc nền tảng số tại Việt Nam vẫn có thể thuộc diện chịu thuế dù không có văn phòng hoặc cửa hàng thực tế tại Việt Nam.

- Cần tách biệt tài khoản cá nhân và tài khoản doanh nghiệp: Việc sử dụng tài khoản cá nhân để nhận tiền kinh doanh có thể gây khó khăn khi giải trình doanh thu với cơ quan thuế. Doanh nghiệp nên sử dụng tài khoản riêng để minh bạch dòng tiền.

- Lưu trữ đầy đủ hóa đơn và chứng từ: Các khoản chi phí muốn được khấu trừ khi tính thuế cần có hóa đơn, chứng từ và hồ sơ hợp lệ. Nếu thiếu chứng từ, khoản chi đó có thể bị loại khỏi chi phí được trừ.

- Doanh nghiệp vẫn phải kê khai dù chưa phát sinh thuế phải nộp: Kể cả khi chưa có lợi nhuận hoặc chưa phát sinh số thuế phải đóng, doanh nghiệp vẫn phải thực hiện kê khai và quyết toán thuế đúng thời hạn theo quy định.

- Cần chú ý thời hạn tạm nộp và quyết toán thuế: Doanh nghiệp có nghĩa vụ tạm nộp thuế theo quý và quyết toán theo năm. Việc kê khai sai hoặc nộp chậm có thể dẫn đến bị truy thu, tính tiền chậm nộp hoặc xử phạt hành chính.

- Hoạt động bán hàng online và thương mại điện tử đang được quản lý chặt hơn: Các khoản doanh thu nhận qua chuyển khoản, sàn thương mại điện tử hoặc nền tảng số hiện được cơ quan thuế theo dõi sát hơn. Doanh nghiệp cần kê khai minh bạch để hạn chế rủi ro pháp lý về thuế.

Doanh nghiệp cần nắm rõ quy định về kê khai, chứng từ và thời hạn nộp thuế để hạn chế rủi ro pháp lý về thuế

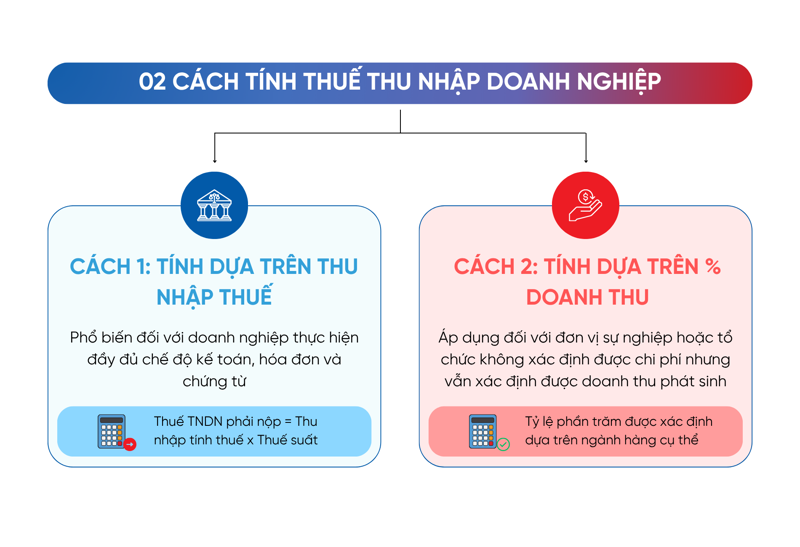

3. Cách tính thuế phải nộp của doanh nghiệp như thế nào?

Tùy theo loại hình hoạt động và phương pháp kê khai thuế, doanh nghiệp có thể áp dụng các cách tính thuế TNDN khác nhau theo quy định hiện hành.

- Cách 1 - Tính dựa trên thu nhập tính thuế: Đây là phương pháp phổ biến đối với doanh nghiệp thực hiện đầy đủ chế độ kế toán, hóa đơn và chứng từ. Công thức tính như sau:

- Thuế TNDN phải nộp = Thu nhập tính thuế x Thuế suất.

- Cách 2 - Tính theo tỷ lệ % trên doanh thu (phương pháp trực tiếp): Phương pháp này thường áp dụng đối với đơn vị sự nghiệp hoặc tổ chức không xác định được chi phí nhưng vẫn xác định được doanh thu phát sinh.

>> Tìm hiểu thêm: Quy định và cách tính thuế TNDN theo tỷ lệ trên doanh thu

Doanh nghiệp có thể tính thuế TNDN theo thu nhập tính thuế hoặc theo tỷ lệ phần trăm trên doanh thu tùy trường hợp áp dụng

4. Các loại thuế phải nộp của doanh nghiệp là gì?

Doanh nghiệp hiện nay thường phải thực hiện nghĩa vụ đối với 04 loại thuế cơ bản gồm:

- Thuế giá trị gia tăng (GTGT/VAT): Áp dụng đối với hoạt động sản xuất, kinh doanh hàng hóa và dịch vụ chịu thuế.

- Thuế thu nhập doanh nghiệp (TNDN): Tính trên phần thu nhập chịu thuế của doanh nghiệp.

- Thuế thu nhập cá nhân (TNCN): Do doanh nghiệp khấu trừ và kê khai thay cho người lao động theo quy định.

Ngoài các loại thuế trên, tùy theo ngành nghề kinh doanh, doanh nghiệp có thể phải nộp thêm thuế tiêu thụ đặc biệt, thuế xuất nhập khẩu hoặc thuế bảo vệ môi trường.

>> Tìm hiểu thêm: Các loại thuế doanh nghiệp phải nộp

|

Quá trình kê khai và quản lý thuế thu nhập doanh nghiệp đòi hỏi doanh nghiệp phải theo dõi chính xác doanh thu, chi phí và hóa đơn, đồng thời đảm bảo thực hiện đầy đủ các nghĩa vụ kê khai, nộp thuế và lưu trữ chứng từ đúng quy định để hạn chế sai sót và rủi ro pháp lý. Để tối ưu hóa quy trình này, doanh nghiệp có thể sử dụng Bộ giải pháp Nộp thuế số của VNPAY, tích hợp quản lý bán hàng, hóa đơn điện tử, chữ ký số và truyền nhận dữ liệu thuế trên cùng một nền tảng, giúp đồng bộ dữ liệu, giảm thao tác thủ công và tiết kiệm thời gian vận hành, đồng thời đảm bảo tuân thủ đúng quy định hiện hành. |

VNPAY cung cấp bộ giải pháp Nộp thuế số, đồng hành cùng doanh nghiệp và hộ kinh doanh trong quy trình thực hiện nghĩa vụ thuế

5. Doanh nghiệp nào được miễn thuế thu nhập doanh nghiệp?

Theo Luật Thuế thu nhập doanh nghiệp và các văn bản hướng dẫn hiện hành, một số doanh nghiệp và khoản thu nhập có thể được miễn hoặc giảm thuế TNDN nếu đáp ứng điều kiện theo quy định.

- Doanh nghiệp nhỏ và vừa mới thành lập: Doanh nghiệp nhỏ và vừa thành lập mới sẽ được miễn thuế TNDN trong 03 năm nhằm hỗ trợ phát triển kinh tế tư nhân theo chính sách ưu đãi của Nhà nước.

- Doanh nghiệp thuộc lĩnh vực ưu đãi đầu tư: Doanh nghiệp hoạt động trong lĩnh vực hoặc tại địa bàn ưu đãi đầu tư có thể được miễn thuế từ 02 đến 04 năm và giảm 50% số thuế phải nộp trong các năm tiếp theo tùy theo dự án đầu tư thực tế.

- Một số khoản thu nhập được miễn thuế: Pháp luật hiện hành cũng quy định miễn thuế TNDN đối với một số khoản thu nhập đặc thù theo quy định riêng của từng lĩnh vực và ngành nghề.

- Doanh nghiệp hoạt động trong lĩnh vực xã hội hóa: Các doanh nghiệp hoạt động trong lĩnh vực giáo dục, đào tạo, dạy nghề, y tế, văn hóa, thể thao hoặc môi trường đáp ứng điều kiện theo quy định có thể được hưởng chính sách miễn, giảm thuế theo diện xã hội hóa.

Một số doanh nghiệp và khoản thu nhập đặc thù có thể được miễn hoặc giảm thuế TNDN theo chính sách ưu đãi hiện hành

Việc xác định đúng đối tượng nộp thuế thu nhập doanh nghiệp không chỉ giúp doanh nghiệp thực hiện đầy đủ nghĩa vụ thuế mà còn hạn chế rủi ro sai sót trong quá trình kê khai và quyết toán thuế. Đồng thời, doanh nghiệp cũng cần nắm rõ cách tính thuế, các loại thuế phải nộp và những trường hợp được miễn thuế để tối ưu hoạt động tài chính theo đúng quy định pháp luật.

Để được hướng dẫn chi tiết về cách tính thuế TNDN, kê khai và nộp thuế đúng quy định, doanh nghiệp có thể liên hệ VNPAY để được tư vấn giải pháp phù hợp với nhu cầu sử dụng thông qua các kênh sau:

- Hotline: *3388

- Email: hotro@vnpay.vn

- Đăng ký tư vấn: Tại đây

*Thông tin mang tính tham khảo, hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp nên tra cứu các văn bản pháp luật mới nhất hoặc liên hệ cơ quan thuế để áp dụng đúng quy định.