Quy trình quyết toán thuế thu nhập doanh nghiệp năm 2026

Quyết toán thuế thu nhập doanh nghiệp (TNDN) là quá trình doanh nghiệp tổng hợp toàn bộ doanh thu, chi phí và nghĩa vụ thuế phát sinh trong năm tài chính để xác định chính xác số thuế phải nộp với cơ quan thuế. Thực hiện đúng thời hạn giúp doanh nghiệp tuân thủ quy định và tránh rủi ro bị truy thu hoặc xử phạt.

Nội dung chính của bài viết:

-

Doanh nghiệp phải tuân thủ quy định mới về quyết toán thuế TNDN năm 2026, bao gồm đúng đối tượng, thời hạn nộp (thường trước 31/03 năm sau) nhằm tránh rủi ro bị phạt.

-

Hồ sơ quyết toán cần đầy đủ tờ khai (mẫu 03/TNDN), báo cáo tài chính, phụ lục liên quan và chứng từ chứng minh chi phí hợp lệ để đảm bảo kê khai chính xác.

-

Quy trình kê khai gồm 04 bước chính (chuẩn bị số liệu - lập tờ khai - kiểm tra và kết xuất XML - nộp online). Đồng thời cần tránh các lỗi phổ biến như sai chi phí, lệch số liệu, quên chuyển lỗ hoặc áp dụng sai thuế suất.

1. Cập nhật quy định về quyết toán thuế thu nhập doanh nghiệp 2026

Để thực hiện quyết toán thuế thu nhập doanh nghiệp (TNDN) đúng quy định, doanh nghiệp cần tuân thủ các yêu cầu pháp lý mới nhất theo Luật Quản lý thuế 2025 và Nghị định 320/2025/NĐ-CP.

1.1. Đối tượng phải thực hiện quyết toán

Đối tượng phải kê khai thuế thu nhập doanh nghiệp và thực hiện nộp thuế TNDN bao gồm các tổ chức có hoạt động sản xuất, kinh doanh phát sinh thu nhập chịu thuế:

-

Doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam (Luật Doanh nghiệp, Luật Đầu tư, Luật Các tổ chức tín dụng...).

-

Hợp tác xã, liên hiệp hợp tác xã và các đơn vị sự nghiệp có hoạt động kinh doanh.

-

Doanh nghiệp nước ngoài có thu nhập phát sinh tại Việt Nam (không phụ thuộc vào địa điểm kinh doanh).

1.2. Thời hạn nộp hồ sơ quyết toán

Thời hạn nộp hồ sơ kê khai thuế thu nhập doanh nghiệp và quyết toán thuế thu nhập doanh nghiệp được xác định dựa trên kỳ tính thuế của doanh nghiệp, có thể là năm dương lịch hoặc năm tài chính. Cụ thể:

-

Đối với doanh nghiệp áp dụng năm dương lịch: Nộp chậm nhất vào ngày cuối cùng của tháng thứ ba kể từ ngày kết thúc năm dương lịch. Như vậy, đối với kỳ quyết toán năm 2026, thời hạn nộp hồ sơ là ngày 31/03/2027.

-

Đối với doanh nghiệp áp dụng năm tài chính: Nộp chậm nhất là ngày cuối cùng của tháng thứ ba kể từ ngày kết thúc năm tài chính.

-

Đối với trường hợp chia tách, giải thể, chấm dứt hoạt động hoặc chuyển đổi loại hình doanh nghiệp: Hồ sơ quyết toán thuế phải được nộp chậm nhất 45 ngày kể từ ngày xảy ra sự kiện.

-

Đối với trường hợp bất khả kháng: Có thể được gia hạn nộp hồ sơ quyết toán tối đa 60 ngày theo mục 4, Điều 12, Luật quản lý thuế 2025.

1.3. Mức phạt chậm nộp, chậm kê khai

Theo Nghị định 310/2025/NĐ-CP, hành vi chậm nộp và chậm kê khai thuế thu nhập doanh nghiệp sẽ bị xử phạt và buộc thực hiện các biện pháp khắc phục hậu quả, bao gồm:

-

Chậm nộp hồ sơ: Tùy theo thời gian chậm nộp, mức phạt có thể lên đến 25.000.000 đồng. Đặc biệt, chậm nộp trên 90 ngày (có phát sinh thuế) sẽ bị phạt từ 15.000.000 đồng đến 25.000.000 đồng nếu đã tự giác nộp đủ thuế và tiền chậm nộp trước khi bị thanh kiểm tra.

-

Nguyên tắc áp dụng: Mức phạt tiền đối với tổ chức bằng 02 lần cá nhân cho các vi phạm thủ tục. Tuy nhiên, không phân biệt mức phạt giữa tổ chức và cá nhân đối với hành vi khai sai dẫn đến thiếu thuế hoặc trốn thuế.

-

Tiền chậm nộp: Được tính theo mức 0,03%/ngày trên số tiền thuế nợ.

Việc chậm nộp hồ sơ hoặc kê khai sai khi quyết toán thuế TNDN có thể khiến doanh nghiệp bị phạt tiền và buộc phải nộp bổ sung nghĩa vụ thuế (Nguồn: Internet)

2. Doanh nghiệp cần chuẩn bị hồ sơ gì khi quyết toán thuế TNDN?

Doanh nghiệp cần chuẩn bị bộ hồ sơ quyết toán thuế TNDN bao gồm các thành phần sau:

-

Hồ sơ khai quyết toán thuế (Dưới dạng dữ liệu điện tử)

-

Tờ khai quyết toán thuế TNDN (Mẫu số 03/TNDN).

-

Báo cáo tài chính năm.

-

Các phụ lục quan trọng đi kèm tờ khai (tùy theo thực tế phát sinh): Phụ lục chuyển lỗ, phụ lục ưu đãi thuế cho dự án mới hoặc đầu tư mở rộng...

-

Hồ sơ chứng minh chi phí được trừ (Lưu trữ tại doanh nghiệp)

-

Chứng từ thanh toán không dùng tiền mặt.

-

Hóa đơn, chứng từ hợp pháp.

-

Bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn (Mẫu số 02/TNDN).

-

Hồ sơ cho các khoản chi đặc thù: Chi đào tạo, chi tài trợ...

-

Các tài liệu khác liên quan đến quản lý thuế

-

Hồ sơ giao dịch liên kết.

-

Chứng từ nộp thuế.

Doanh nghiệp cần chuẩn bị đầy đủ tờ khai, báo cáo tài chính, sổ sách kế toán và chứng từ liên quan để thực hiện quyết toán thuế chính xác

3. Hướng dẫn kê khai quyết toán thuế thu nhập doanh nghiệp

Doanh nghiệp thực hiện kê khai quyết toán thuế thu nhập doanh nghiệp trên phần mềm hỗ trợ kê khai và cổng thông tin của cơ quan thuế sau khi đã chuẩn bị đầy đủ hồ sơ, số liệu. Dưới đây là chi tiết cách quyết toán thuế thu nhập doanh nghiệp:

Bước 1: Xác định số liệu đầu vào trước khi lập tờ khai

Doanh nghiệp cần rà soát và tổng hợp số liệu tài chính của năm tính thuế để đảm bảo thông tin kê khai quyết toán thuế thu nhập doanh nghiệp chính xác và thống nhất với báo cáo tài chính như sau:

-

Xác định mức thuế suất áp dụng cho doanh nghiệp.

-

Tổng doanh thu phát sinh trong năm tài chính.

-

Các khoản chi phí hợp lệ được trừ khi xác định thu nhập chịu thuế.

-

Các khoản chi phí không được trừ theo quy định của pháp luật thuế.

-

Lợi nhuận kế toán trước thuế.

-

Các khoản điều chỉnh tăng, giảm thu nhập chịu thuế.

-

Số thuế thu nhập doanh nghiệp đã tạm nộp trong năm.

Trong quá trình rà soát số liệu, doanh nghiệp cũng cần nắm rõ chi phí thuế thu nhập doanh nghiệp là gì để phân biệt với các khoản chi phí vận hành thông thường và hạch toán đúng theo quy định kế toán, thuế hiện hành.

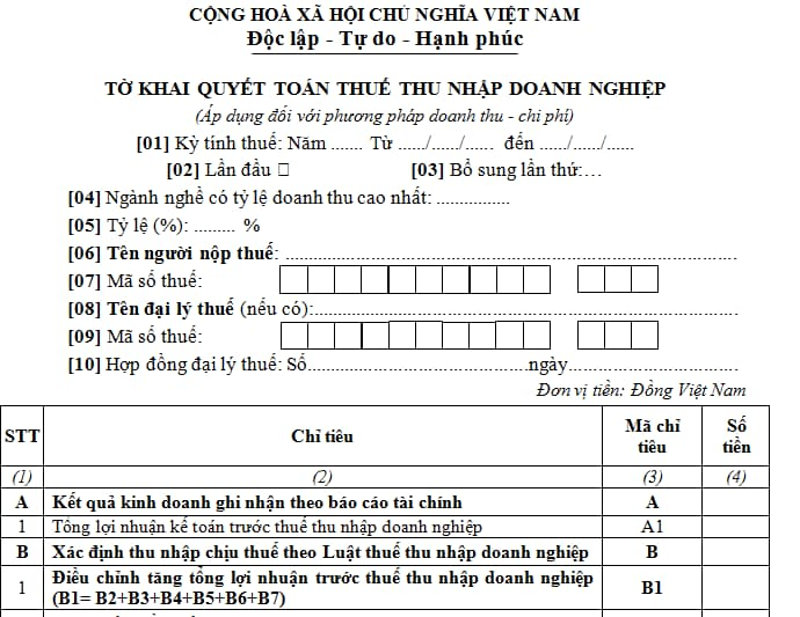

Bước 2: Lập tờ khai quyết toán thuế TNDN trên phần mềm hỗ trợ kê khai

Doanh nghiệp thực hiện lập tờ khai quyết toán thuế thu nhập doanh nghiệp trên phần mềm hỗ trợ kê khai (HTKK) do cơ quan thuế cung cấp với tờ khai là Mẫu 03/TNDN, áp dụng theo quy định hiện hành về kê khai thuế. Trong quá trình kê khai, doanh nghiệp cần nhập chính xác các thông tin ở bước 1 đã chuẩn bị và đi kèm các phụ lục quan trọng, chẳng hạn như:

-

Phụ lục chuyển lỗ (03-2/TNDN) nếu có.

-

Phụ lục ưu đãi thuế.

-

Phụ lục giao dịch liên kết (nếu có phát sinh).

-

Báo cáo tài chính năm.

Doanh nghiệp thực hiện lập tờ khai quyết toán thuế thu nhập doanh nghiệp trên phần mềm HTKK theo Mẫu 03/TNDN (Nguồn: Internet)

Tờ khai 03/TNDN thường kèm các phụ lục về chi phí được trừ, chuyển lỗ, ưu đãi thuế hoặc giao dịch liên kết, do đó doanh nghiệp nên tham khảo hướng dẫn từ nguồn chính thống để kê khai đúng và tránh sai sót.

Bước 3: Kiểm tra lại dữ liệu và kết xuất file XML

Sau khi hoàn tất việc nhập dữ liệu trên phần mềm HTKK, doanh nghiệp cần kiểm tra lại toàn bộ thông tin đã kê khai trước khi kết xuất tờ khai. Theo quy định, nếu ngày ký số khác ngày lập hóa đơn/tờ khai thì ngày ký số không được muộn hơn ngày làm việc tiếp theo kể từ ngày lập.

Sau khi kiểm tra và xác nhận số liệu chính xác, doanh nghiệp tiến hành kết xuất tờ khai dưới dạng file XML để chuẩn bị nộp hồ sơ qua cổng thông tin của cơ quan thuế. Phải đảm bảo file XML được kết xuất từ phiên bản HTKK mới nhất do cơ quan thuế cung cấp để tương thích với hệ thống nhận dữ liệu tự động.

Bước 4: Nộp tờ khai quyết toán thuế TNDN qua cổng Thuế điện tử

Quy trình nộp tờ khai và các phụ lục liên quan thông qua Cổng Thuế điện tử của Tổng cục Thuế bao gồm 4 bước:

-

Bước 1: Đăng nhập vào hệ thống Thuế điện tử bằng tài khoản của doanh nghiệp.

-

Bước 2: Chọn chức năng nộp tờ khai thuế.

-

Bước 3: Tải lên file XML đã kết xuất từ phần mềm HTKK.

-

Bước 4: Ký điện tử và gửi hồ sơ đến cơ quan thuế.

Sau khi ký điện tử và gửi hồ sơ, Hệ thống thông tin quản lý thuế sẽ tự động gửi Thông báo tiếp nhận hồ sơ khai thuế điện tử (Mẫu số 01/TB-TNĐT). Trong vòng 01 ngày làm việc kể từ ngày tiếp nhận, cơ quan thuế sẽ gửi tiếp thông báo chấp nhận/không chấp nhận hồ sơ. Doanh nghiệp chỉ hoàn thành nghĩa vụ khi có thông báo chấp nhận từ cơ quan thuế. Việc hiểu rõ cách quyết toán thuế thu nhập doanh nghiệp để xử lý kịp thời nếu có thông báo điều chỉnh từ cơ quan chức năng.

Ký số và nộp hồ sơ quyết toán thuế thu nhập doanh nghiệp trực tuyến qua Cổng Thuế điện tử của Tổng cục Thuế

4. Các lỗi thường gặp khi quyết toán thuế thu nhập doanh nghiệp

Trong quá trình thực hiện quyết toán thuế thu nhập doanh nghiệp, nhiều doanh nghiệp vẫn gặp phải một số sai sót do chưa rà soát kỹ số liệu kế toán hoặc chưa nắm rõ quy định về thuế. Dưới đây là những lỗi phổ biến cần đặc biệt lưu ý:

-

Hạch toán chi phí không đủ điều kiện được trừ: Chi phí không có hóa đơn chứng từ hợp pháp, hóa đơn trên 5.000.000 đồng nhưng không thanh toán chuyển khoản, chi lương thiếu hợp đồng lao động hoặc trích khấu hao tài sản cố định không có giấy tờ chứng minh quyền sở hữu hoặc không phục vụ hoạt động sản xuất kinh doanh.

-

Không đối chiếu số thuế TNDN đã tạm nộp: Dẫn đến nộp thiếu thuế và phải chịu tiền chậm nộp mức 0,03%/ngày. Doanh nghiệp cần đối chiếu kỹ số thuế tạm nộp hàng quý với nghĩa vụ thực tế cả năm. Đây cũng là lý do nhiều doanh nghiệp quan tâm thuế thu nhập doanh nghiệp nộp theo tháng hay quý để chủ động kế hoạch dòng tiền và hạn chế phát sinh chậm nộp trong quá trình thực hiện nghĩa vụ thuế.

-

Lệch số liệu giữa báo cáo tài chính và tờ khai thuế: Số liệu doanh thu, chi phí hoặc lợi nhuận trên báo cáo tài chính không khớp với tờ khai quyết toán thuế thu nhập doanh nghiệp, khiến doanh nghiệp phải giải trình hoặc điều chỉnh hồ sơ.

-

Quên kết chuyển lỗ các năm trước: Không lập phụ lục chuyển lỗ (Mẫu 03-2/TNDN) hoặc chuyển lỗ không liên tục quá thời hạn 05 năm.

-

Áp dụng sai mức thuế suất và ưu đãi thuế: Không cập nhật mức thuế suất ưu đãi mới 15% hoặc 17% cho doanh nghiệp nhỏ và vừa (DNNVV) theo doanh thu năm trước liền kề, hoặc áp dụng ưu đãi miễn thuế cho DNNVV thành lập mới khi không đủ điều kiện.

-

Chậm trễ nộp hồ sơ quyết toán: Khi nộp hồ sơ quá hạn, doanh nghiệp không chỉ bị xử phạt hành chính mà còn có thể phải chịu tiền lãi chậm nộp đối với các khoản thuế phát sinh.

>>> Tìm hiểu thêm: Bỏ thuế khoán 2026: Các loại thuế hộ kinh doanh phải nộp là gì?

Doanh nghiệp nên nhận diện sớm các sai sót phổ biến trong quá trình quyết toán thuế TNDN để tránh bị truy thu thuế hoặc xử phạt

5. Giải pháp hỗ trợ doanh nghiệp quyết toán thuế TNDN nhanh gọn, chính xác

Trên thực tế, nhiều doanh nghiệp vẫn gặp khó khăn khi tổng hợp số liệu kế toán, kiểm tra chứng từ, đối chiếu doanh thu, chi phí và hoàn thiện hồ sơ quyết toán thuế TNDN, đặc biệt khi việc quản lý hóa đơn, lưu trữ dữ liệu và nộp hồ sơ điện tử chưa được đồng bộ.

Do đó, việc ứng dụng các giải pháp công nghệ trong quản lý bán hàng, hóa đơn và nghĩa vụ thuế đang trở thành lựa chọn hiệu quả giúp đơn giản hóa quy trình, giảm sai sót và nâng cao độ chính xác khi quyết toán.

|

Nhằm hỗ trợ doanh nghiệp thực hiện nghĩa vụ thuế thuận tiện hơn, VNPAY triển khai chương trình ưu đãi tặng Bộ giải pháp Nộp thuế số trên toàn quốc, áp dụng từ nay đến hết ngày 31/12/2028, theo đó các đơn vị chỉ cần đăng ký một lần để được sử dụng trọn bộ giải pháp miễn phí trong suốt thời gian diễn ra chương trình:

|

Bộ giải pháp Nộp thuế số VNPAY giúp doanh nghiệp quản lý dữ liệu và thực hiện quyết toán thuế hiệu quả hơn

Quyết toán thuế thu nhập doanh nghiệp là bước bắt buộc giúp doanh nghiệp kiểm soát số liệu tài chính và hạn chế rủi ro về thuế. Việc nắm đúng quy định và chuẩn bị hồ sơ đầy đủ sẽ giúp quá trình kê khai diễn ra nhanh chóng, chính xác và hiệu quả hơn.

Để tối ưu quy trình quyết toán và quản lý thuế thuận tiện hơn, doanh nghiệp có thể liên hệ VNPAY ngay hôm nay để được tư vấn giải pháp phù hợp, tiết kiệm thời gian và chi phí vận hành:

-

Hotline: *3388

-

Email: hotro@vnpay.vn

-

Đăng ký tư vấn: Tại đây

*Thông tin mang tính tham khảo, hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp nên tra cứu các văn bản pháp luật mới nhất hoặc liên hệ cơ quan thuế để áp dụng đúng quy định.