Công thức tính thuế thu nhập doanh nghiệp năm 2026

Công thức tính thuế thu nhập doanh nghiệp là cơ sở để xác định chính xác số thuế phải nộp theo quy định. Việc hiểu đúng các thành phần cấu thành và cách áp dụng giúp doanh nghiệp tính thuế chính xác, hạn chế sai sót và tránh rủi ro khi kê khai.

Nội dung chính của bài viết:

-

Công thức tính thuế thu nhập doanh nghiệp, xác định dựa trên thu nhập chịu thuế nhân với thuế suất theo quy định. Các mức thuế suất áp dụng gồm mức phổ thông và các mức ưu đãi theo quy mô doanh thu hoặc ngành nghề đặc thù.

-

Doanh nghiệp không bị đánh thuế trên doanh thu mà trên lợi nhuận sau khi trừ chi phí hợp lệ và các điều chỉnh liên quan.

-

Doanh nghiệp được trừ thu nhập miễn thuế, chuyển lỗ tối đa 05 năm, tạm nộp theo quý và quyết toán cuối năm.

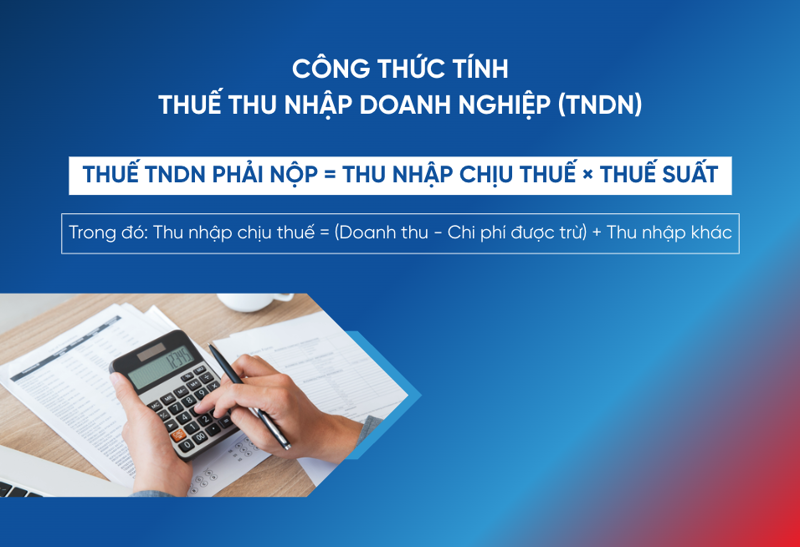

1. Công thức tính thuế thu nhập doanh nghiệp như thế nào?

Việc hiểu rõ cách tính thuế thu nhập doanh nghiệp như thế nào sẽ giúp đơn vị tự xác định chính xác số thuế phải nộp. Công thức tính thuế thu nhập doanh nghiệp (TNDN) được xác định theo quy định hiện hành như sau:

Thuế TNDN phải nộp = Thu nhập chịu thuế × Thuế suất.

Trong đó: Thu nhập chịu thuế = (Doanh thu - Chi phí được trừ) + Thu nhập khác.

Ví dụ: Doanh nghiệp A có doanh thu 05 tỷ đồng, chi phí được trừ 03 tỷ đồng và thu nhập khác 0 đồng. Áp dụng thuế suất thuế TNDN 20%, khi đó:

-

Thu nhập chịu thuế = (05 tỷ đồng - 03 tỷ đồng) + 0 = 02 tỷ đồng.

-

Thuế TNDN phải nộp = 02 tỷ đồng × 20% = 400 triệu đồng.

Trong bối cảnh doanh nghiệp ngày càng cần tối ưu quy trình quản lý tài chính và thực hiện nghĩa vụ thuế trên nền tảng số, nộp thuế số VNPAY là giải pháp hỗ trợ doanh nghiệp kê khai, quản lý dữ liệu hóa đơn và thực hiện nộp thuế điện tử thuận tiện hơn.

Công thức tính thuế thu nhập doanh nghiệp được xác định bằng thu nhập chịu thuế nhân với thuế suất theo quy định (Nguồn: Internet)

2. Chi tiết các thành phần trong công thức tính thuế TNDN

Để tính đúng thuế TNDN, doanh nghiệp cần hiểu rõ từng thành phần cấu thành trong công thức, từ đó hạn chế sai sót khi kê khai và quyết toán.

2.1. Thu nhập chịu thuế

Trong công thức tính thuế thu nhập doanh nghiệp, bước đầu tiên là xác định thu nhập chịu thuế theo công thức:

Thu nhập chịu thuế = (Doanh thu - Chi phí được trừ) + Thu nhập khác

Trong đó:

-

Doanh thu: Toàn bộ tiền bán hàng, gia công hoặc cung ứng dịch vụ mà doanh nghiệp được hưởng, không phân biệt đã thu tiền hay chưa.

-

Chi phí được trừ:

-

Các khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh, có hóa đơn chứng từ hợp lệ và đáp ứng điều kiện thanh toán không dùng tiền mặt nếu thuộc diện bắt buộc.

-

Các hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 5.000.000 đồng trở lên (đã bao gồm thuế GTGT) bắt buộc phải có chứng từ thanh toán không dùng tiền mặt mới được tính vào chi phí được trừ.

-

Thu nhập khác: Các khoản thu ngoài ngành nghề kinh doanh chính như lãi tiền gửi, chuyển nhượng vốn, chuyển nhượng bất động sản, chênh lệch tỷ giá hối đoái do đánh giá lại các khoản nợ phải trả cuối kỳ.

Các thành phần trong công thức tính thuế TNDN bao gồm thu nhập chịu thuế (Nguồn: Internet)

2.2. Thu nhập được miễn thuế

Sau khi xác định thu nhập chịu thuế, doanh nghiệp cần loại trừ các khoản thu nhập được miễn thuế theo quy định của Luật Thuế TNDN 2025, nếu có phát sinh trong kỳ. Một số khoản thu nhập phổ biến được miễn thuế gồm:

-

Nông nghiệp và địa bàn khó khăn: Thu nhập từ sản xuất sản phẩm cây trồng, chăn nuôi, nuôi trồng ở địa bàn đặc biệt khó khăn, thu nhập của hợp tác xã nông nghiệp ở địa bàn khó khăn.

-

Nghiên cứu khoa học và đổi mới sáng tạo: Thu nhập từ thực hiện hợp đồng nghiên cứu khoa học, phát triển công nghệ và đổi mới sáng tạo được miễn thuế tối đa không quá 03 năm kể từ khi có thu nhập.

-

Chế biến nông, thủy sản: Chỉ được miễn thuế nếu tỷ lệ giá trị nguyên vật liệu là nông, thủy sản trên giá thành sản phẩm từ 30% trở lên và sản phẩm không thuộc diện chịu thuế tiêu thụ đặc biệt.

-

Tín chỉ carbon và trái phiếu xanh: Thu nhập từ chuyển nhượng tín chỉ carbon lần đầu, lãi từ trái phiếu xanh và chuyển nhượng trái phiếu xanh lần đầu sau phát hành.

|

Lưu ý: Doanh nghiệp cần hạch toán riêng thu nhập miễn thuế, nếu không doanh nghiệp sẽ phải phân bổ theo tỷ lệ doanh thu hoặc chi phí. Đồng thời, doanh nghiệp cần xác định đúng thuế suất ưu đãi (15% - 17%) để tránh tính sai số thuế phải nộp. |

2.3. Thuế suất thuế TNDN năm 2026

Kể từ kỳ tính thuế năm 2025 và áp dụng cho cả năm 2026, thuế suất thuế TNDN được quy định cụ thể như sau:

-

Mức thuế suất phổ thông: 20%.

-

Thuế suất ưu đãi theo doanh thu:

-

15%: Áp dụng cho doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

-

17%: Áp dụng cho doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

-

Lưu ý: Hai mức thuế suất này không áp dụng cho công ty con hoặc công ty liên kết mà các bên liên kết không đáp ứng điều kiện về doanh thu nêu trên.

-

Mức thuế suất ngành đặc thù:

-

Từ 25% đến 50%: Áp dụng cho hoạt động tìm kiếm, thăm dò, khai thác dầu khí (mức cụ thể do Thủ tướng Chính phủ quyết định).

-

50%: Áp dụng cho thăm dò, khai thác tài nguyên quý hiếm (vàng, bạc, đá quý, đất hiếm...). Trường hợp mỏ có từ 70% diện tích ở địa bàn đặc biệt khó khăn, thuế suất ưu đãi là 40%.

Một số ngành nghề áp dụng thuế suất riêng, vì vậy doanh nghiệp cần xác định đúng ngay từ đầu để tránh sai sót khi tạm nộp và quyết toán thuế.

Bên cạnh việc xác định đúng số thuế phải nộp, doanh nghiệp cũng cần đảm bảo dữ liệu hóa đơn, chứng từ được quản lý đầy đủ để phục vụ quá trình kê khai và quyết toán. Việc ứng dụng các giải pháp số như hoá đơn điện tử VNPAY - Invoice sẽ giúp doanh nghiệp quản lý chứng từ và dữ liệu tập trung trên một nền tảng.

|

Doanh nghiệp nên ưu tiên thanh toán thuế bằng hệ giải pháp nộp thuế số toàn diện để đảm bảo nộp thuế đúng thời hạn, giảm rủi ro sai sót chứng từ và thuận tiện đối chiếu khi quyết toán. Bộ giải pháp Nộp thuế số VNPAY tích hợp nhiều công cụ như hóa đơn điện tử VNPAY-Invoice, truyền dữ liệu hóa đơn VNPAY-TVAN, chữ ký số VNPAY-CA và nền tảng hợp đồng điện tử VNeDOC, giúp doanh nghiệp quản lý chứng từ và dữ liệu tập trung trên một nền tảng. Đặc biệt, từ nay đến hết năm 2028, doanh nghiệp và hộ kinh doanh có thể đăng ký miễn phí tới hết năm 2028, hỗ trợ giảm chi phí ban đầu và tối ưu hoạt động quản lý số. |

Việc kê khai, nộp thuế có thể được thực hiện thuận tiện thông qua Bộ giải pháp Nộp thuế số VNPAY

3. Câu hỏi thường gặp

3.1. Doanh thu 10 tỷ đóng thuế bao nhiêu?

Nếu doanh nghiệp có doanh thu 10 tỷ đồng/năm và không thuộc trường hợp ưu đãi đặc biệt khác, mức thuế suất thuế thu nhập doanh nghiệp áp dụng là 17% theo Luật Thuế thu nhập doanh nghiệp 2025. Tuy nhiên, số thuế phải nộp không tính trực tiếp trên doanh thu, mà được tính trên lợi nhuận sau khi trừ các chi phí hợp lệ theo quy định.

3.2. Thuế TNDN tính trên doanh thu hay lợi nhuận?

Thuế TNDN được tính trên lợi nhuận, cụ thể là thu nhập tính thuế của doanh nghiệp. Thu nhập này được xác định từ doanh thu trừ chi phí được trừ, cộng thu nhập khác và điều chỉnh các khoản miễn thuế hoặc lỗ kết chuyển theo quy định pháp luật.

3.3. Thuế thu nhập doanh nghiệp tạm tính là gì?

Thuế TNDN tạm tính là khoản thuế doanh nghiệp tạm nộp theo quý dựa trên kết quả sản xuất kinh doanh trong kỳ. Theo Luật Quản lý thuế 2025, người nộp thuế tự tính và nộp số thuế tạm tính này vào ngân sách nhà nước, sau đó sẽ thực hiện quyết toán chính thức khi kết thúc năm.

>> Tìm hiểu thêm: Nộp thuế thu nhập doanh nghiệp như thế nào?

3.4. Lỗ kết chuyển ảnh hưởng thế nào đến thuế TNDN?

Lỗ kết chuyển được dùng để trừ trực tiếp vào thu nhập chịu thuế, giúp doanh nghiệp giảm thu nhập tính thuế, từ đó làm giảm số tiền thuế TNDN phải nộp trong thời gian tối đa 05 năm liên tục kể từ năm tiếp sau năm phát sinh lỗ.

Ví dụ: Năm 2024 doanh nghiệp A phát sinh lỗ 05 tỷ đồng, đến năm 2025 doanh nghiệp có thu nhập 10 tỷ đồng thì toàn bộ khoản lỗ 05 tỷ đồng của năm 2024 phải được kết chuyển vào thu nhập năm 2025. Khoản lỗ này chỉ được chấp nhận khi đã xác định sau quyết toán thuế và được thực hiện đúng nguyên tắc kết chuyển liên tục.

3.5. Thuế thu nhập doanh nghiệp bao lâu nộp 1 lần?

Thuế thu nhập doanh nghiệp được quyết toán 1 lần mỗi năm, theo năm dương lịch hoặc năm tài chính riêng của doanh nghiệp. Trong năm, doanh nghiệp sẽ tạm nộp thuế theo quý, sau đó thực hiện quyết toán để xác định chính xác số thuế phải nộp thêm hoặc số thuế nộp thừa.

Đây cũng là nội dung liên quan trực tiếp đến thắc mắc thuế thu nhập doanh nghiệp nộp theo quý hay năm mà nhiều doanh nghiệp mới thành lập thường gặp khi bắt đầu thực hiện nghĩa vụ kê khai và nộp thuế.

3.6. Có chính sách ưu đãi thuế TNDN không?

Có. Ngoài các thông tin trên, doanh nghiệp cần chú ý 3 chính sách "vàng" mới được ban hành:

-

Miễn thuế TNDN trong 03 năm đầu: Áp dụng cho doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu. Thời gian miễn thuế tính từ năm được cấp Giấy chứng nhận đăng ký doanh nghiệp.

-

Siêu ưu đãi chi phí R&D: Doanh nghiệp được tính vào chi phí được trừ bằng 200% chi phí thực tế phát sinh cho hoạt động nghiên cứu và phát triển (R&D) khi xác định thu nhập chịu thuế.

-

Ưu đãi khởi nghiệp: Miễn thuế TNDN 02 năm và giảm 50% trong 04 năm tiếp theo đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo.

Việc kê khai thuế thu nhập doanh nghiệp đầy đủ và đúng thời hạn cũng giúp doanh nghiệp chủ động kiểm soát số liệu tài chính, hạn chế rủi ro phát sinh trong quá trình thanh tra và quyết toán thuế.

Công thức tính thuế thu nhập doanh nghiệp là cơ sở quan trọng giúp doanh nghiệp xác định chính xác số thuế phải nộp, từ đó chủ động trong kế hoạch tài chính và tuân thủ đúng quy định pháp luật. Khi nắm rõ cách xác định thu nhập chịu thuế, các khoản được miễn trừ, lỗ kết chuyển và thuế suất áp dụng, doanh nghiệp có thể tính toán nghĩa vụ thuế minh bạch và hạn chế rủi ro sai sót trong quá trình kê khai, quyết toán.

Nếu doanh nghiệp cần giải pháp hỗ trợ kê khai, quản lý hóa đơn và nộp thuế điện tử thuận tiện, Bộ giải pháp Nộp thuế số VNPAY sẽ giúp tối ưu quy trình vận hành và giảm thiểu sai sót chứng từ. Liên hệ VNPAY để được tư vấn chi tiết và hỗ trợ triển khai nhanh chóng.

-

Hotline: *3388

-

Email: hotro@vnpay.vn

-

Đăng ký tư vấn: Tại đây

*Thông tin mang tính tham khảo, hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp nên tra cứu các văn bản pháp luật mới nhất hoặc liên hệ cơ quan thuế để áp dụng đúng quy định.